I

עשרים שנות התמחות

קיבוע זכויות הוא ההתמחות המרכזית שלי, לא עוד שירות ברשימה. אני מכירה את כל הדקויות של סעיף 9א, הנחיות רשות המסים, ודין מיוחד לפורשי ביטחון.

החוק מאפשר פטור של עד 57.5% מהקצבה - לכל שנות הפרישה. טעות בטופס 161ד עולה עשרות אלפי שקלים בכל שנה, לכל החיים.

אני אילנית גנימה, יועצת מס מוסמכת בכירה - 20 שנות התמחות בתחום המיסוי וביטוח לאומי. הגשת טופס 161ד חובה לקבלת הפטור - לאחר ההגשה יש 90 יום לשינוי, ואז ההחלטה בלתי-הפיכה. עם זאת, קיבוע רטרואקטיבי אפשרי עד 6 שנים אחורה.

לחצו על המצב שמתאר אתכם הכי טוב, ואקח אתכם ישר למדריך הייעודי.

קיבוע זכויות הוא ההתמחות המרכזית שלי, לא עוד שירות ברשימה. אני מכירה את כל הדקויות של סעיף 9א, הנחיות רשות המסים, ודין מיוחד לפורשי ביטחון.

אני עובדת ישירות עם כל לקוח. אתם לא מועברים בין פקידים, לא חוזרים על עצמכם, ולא מאבדים מידע בדרך. התיק שלכם נשאר איתי.

אם פרשתם ב-6 השנים האחרונות ולא ביצעתם קיבוע, אני בודקת אוטומטית אם מגיע לכם החזר מס גם על השנים שעברו, בלי תוספת תשלום.

לכל מגזר יש דינים ייחודיים בקיבוע זכויות. בחרו את המגזר שלכם לקבלת מדריך ייעודי.

סעיף 9א2, הנחיית רשות המסים ממרץ 2022, פטור מיוחד לפורשי קבע.

פנסיית גשר, תקרת פטור מיוחדת, השפעת מענק פרישה ייחודי.

פנסיה תקציבית של משרד החינוך, השפעת ותק ודרגה, מיצוי פטור מקסימלי.

פנסיה חדשה מקיפה, ביטוח מנהלים, ניתוח הרצף והפיצויים ממעסיקים קודמים.

קופות גמל לעצמאי, תיקון 190, מיצוי קצבה מוכרת עם פטור מלא ממס.

דין מיוחד לבעל שליטה בחברה משפחתית, תקרות הפקדה ייעודיות, מענק פרישה.

כל מי שהגיע לגיל פרישה והתחיל לקבל קצבת פנסיה - כולל פורשי צה״ל, משטרה, שב״ס, מורים, עובדי מדינה, שכירים, עצמאים ובעלי שליטה. אם אתם באחד מהמצבים האלה, ההחלטה היא פיננסית שאסור לדחות.

אני שואלת על שנות העבודה, פיצויים שמשכתם, קרנות פנסיה, ביטוחי מנהלים. בלי עלות, בלי התחייבות.

אישורי קצבה מהקרנות, ביטוחי מנהלים וקופות גמל. אני שולחת רשימה מסודרת שתוכלו לאסוף בעצמכם או דרך הסוכן.

אני ממלאה הכל. אתם חותמים רק אחרי שהבנתם בדיוק כמה כסף מגיע לכם, על איזה פטור, ולמה.

2-4 שבועות לאישור רשות המסים. הפטור מועבר ישירות לקרן הפנסיה, והקצבה החודשית עולה מיידית.

הערכים המרכזיים מתעדכנים כל שנה והם קובעים את גובה הפטור שמגיע לכם. הנה הטבלאות העדכניות והמחשבון, עם הפניה למקור הרשמי.

| פרמטר | ערך לשנת 2026 |

|---|---|

| תקרת קצבה מזכה חודשית | 9,430 ש"ח |

| שיעור פטור מקסימלי | 57.5% |

| סכום פטור מקסימלי חודשי | 5,422.25 ש"ח |

| מקדם היוון סטטוטורי | 180 חודשים |

| תקופת החזר רטרואקטיבי מקסימלית | עד 6 שנים |

מקור. רשות המסים ישראל, הנחיה רשמית לשנת 2026.

שיעור הפטור ממס על קצבה מזכה (לפי סעיף 9א לפקודת מס הכנסה) אינו קבוע. הוא עולה בפעימות מדורגות מ-52% ב-2024 עד יעד של 67% בשנת 2028. דחיית או הקדמת מועד הפרישה במספר חודשים יכולה לחסוך עשרות אלפי שקלים לאורך שנות הפרישה.

| שנת מס | שיעור הפטור | תקרת פטור חודשית (משוערת) | סטטוס |

|---|---|---|---|

| 2024 | 52% | ~4,820 ש"ח | בתוקף בעבר |

| 2025 | 57% | ~5,375 ש"ח | הופעל בינואר 2025 |

| 2026 (השנה הנוכחית) | 57.5% | ~5,422 ש"ח | בתוקף |

| 2027 | ~62% (צפי) | ~5,850 ש"ח (אומדן) | כפוף לאישור חקיקה |

| 2028 (יעד) | 67% | ~6,318 ש"ח | יעד תקציבי |

תרחיש מדגים. פורש שהיסס בין יציאה לפנסיה בדצמבר 2024 לבין ינואר 2025, כאשר נכנסה הפעימה החדשה ל-57%, גילה שדחיית הפרישה בחודש בלבד הקפיצה את שיעור הפטור על קצבתו ב-5 נקודות אחוז. על קצבה חודשית של 9,000 ש"ח, החיסכון הצטבר ל-כ-17,000 ש"ח לאורך עשור.

מקור: רשות המסים, מתווה הפטור על קצבה מזכה. הצפי ל-2027-2028 מבוסס על הצעת חוק התקציב.

על פי חוק גיל פרישה התשס״ד-2004, בתיקון משנת 2022, גיל הפרישה לנשים עולה בהדרגה מ-62 ל-65 לפי שנת הלידה.

הנתונים מבוססים על חוק גיל פרישה התשס״ד-2004 ותיקון 2022. המחשבון מדויק לרוב הנשים בישראל. למקרים מיוחדים מומלץ להתייעץ אישית.

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, בהתחשב בפטור על הקצבה במסגרת קיבוע זכויות, בנקודות זיכוי ובהטבת מס בגין ישוב מוטב.

רוב הפורשים מגישים את טופס 161ד עם חישוב שגוי ומפסידים עשרות אלפי שקלים לאורך שנות הפרישה בלי לדעת. המחשבון נבנה כדי שתוכלו לראות במדויק את המצב שלכם ב-2026, לפני שאתם חותמים על משהו בלתי הפיך.

חישוב הכנסה נטו וסכום המס לפי קלט חודשי או שנתי, כאשר הפטור לפי קיבוע זכויות חל רק על הקצבה.

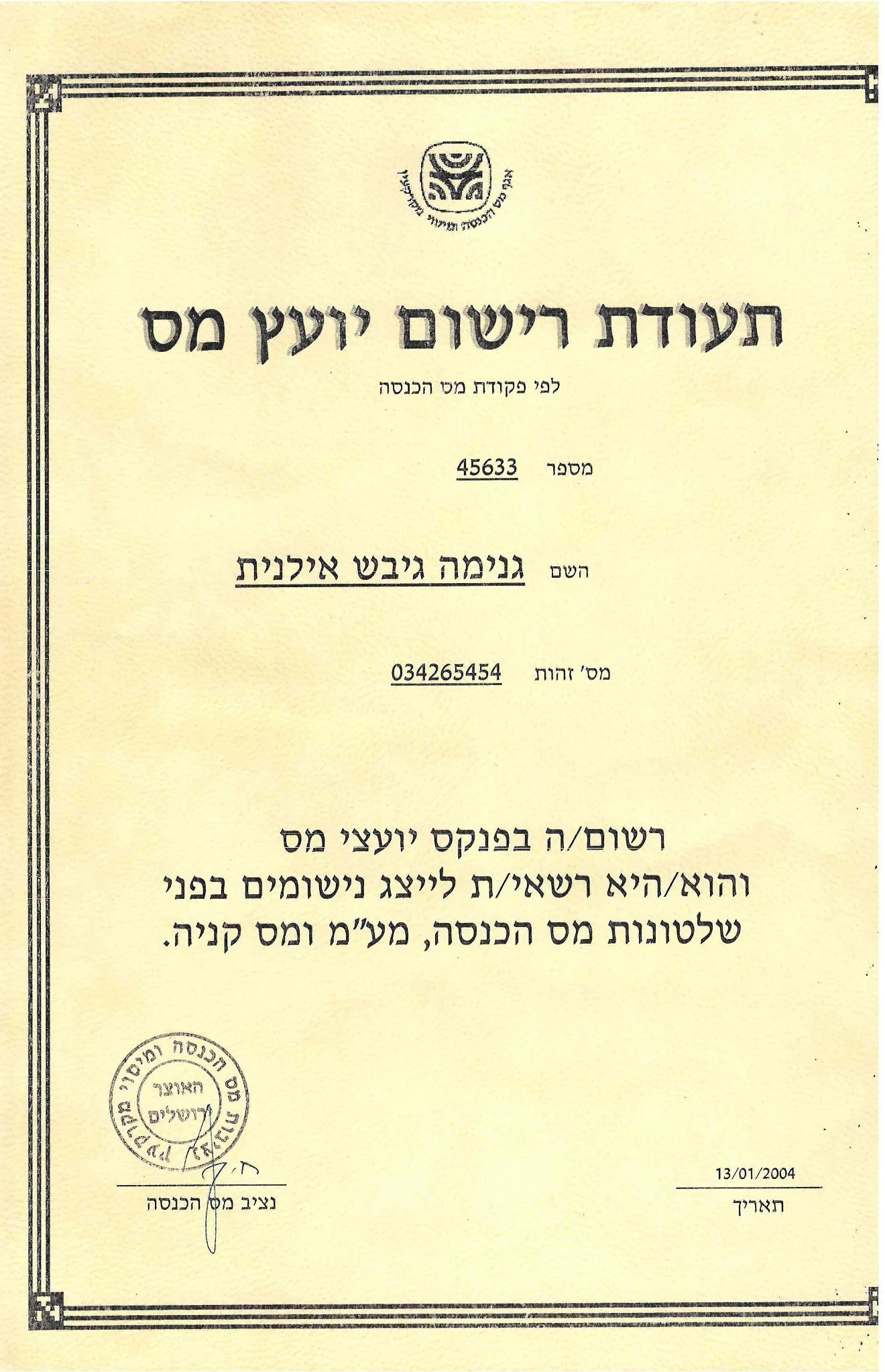

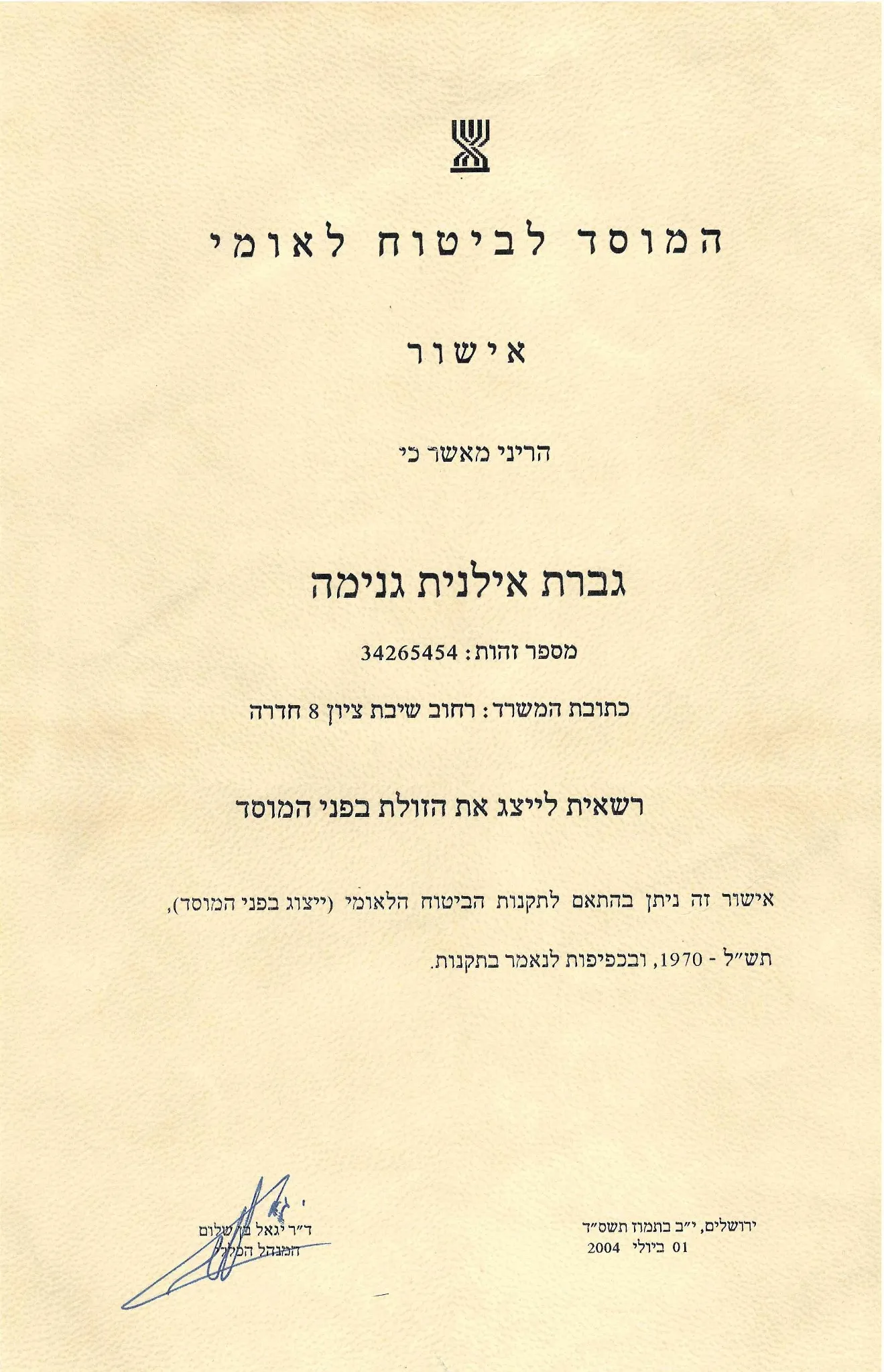

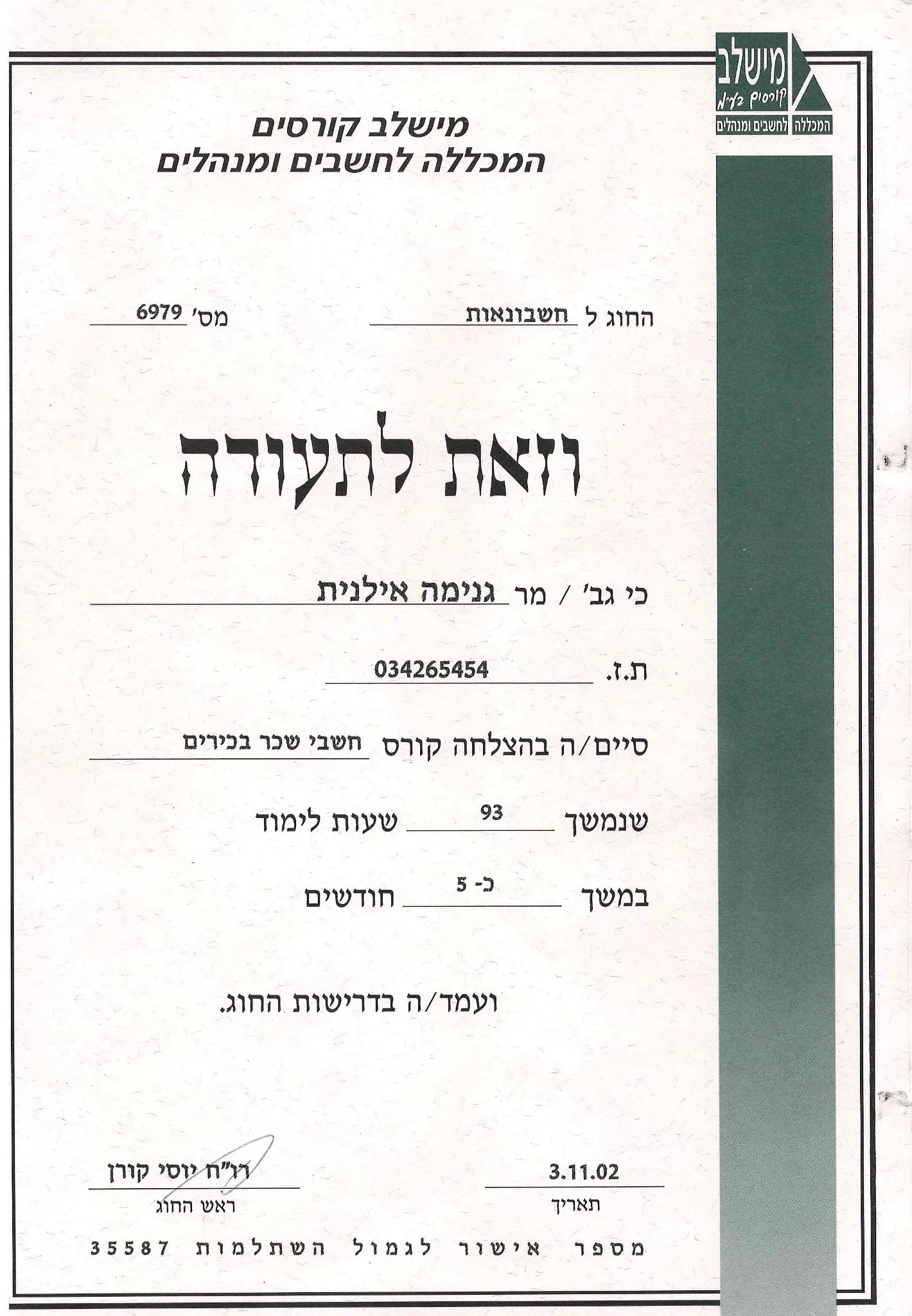

אני אילנית גנימה, יועצת מס מוסמכת בכירה בישראל, מספר מייצג 45633. בעשרים השנים האחרונות ליוויתי מאות לקוחות בתחום המיסוי, במיצוי מלא של זכויות הפטור שלהם, בשירות ארצי. ההתמחות שלי היא בצומת המורכב שבין מיסוי פנסיוני, תכנון פרישה, וחישובי רטרואקטיבי.

לא תחתמו על טופס 161ד עד שתבינו בדיוק כמה כסף מגיע לכם, ולמה. שכר טרחה רק על בסיס הצלחה. אם לא חוסכים, לא משלמים.

שלוש דוגמאות אנונימיות מתיקים שטיפלתי. הסכומים מצטברים לאורך שנות הפרישה.

המצב. משה משך פיצויים פטורים של 100,000 ש"ח לפני 5 שנים לשיפוץ הבית. הוא לא ידע שהמשיכה הזו משפיעה על הפטור העתידי של הקצבה לכל החיים.

התוצאה. אחרי ניתוח של כל המקורות והגשה מסודרת של טופס 161ד, הצלחנו להשיג פטור מס שנתי של כ-28,000 ש"ח על הקצבה. לאורך 20 שנות פרישה, כחצי מיליון שקלים חיסכון.

המצב. רחל פרשה מצה״ל אחרי 32 שנות שירות וקיבלה הצעה להיוון חלק מהקצבה. היא לא הבינה שההיוון חל תחת סעיף 9א2, עם דין מיוחד לפורשי ביטחון.

התוצאה. אחרי בחינה של הנחיית רשות המסים ממרץ 2022, הצלחנו למקסם את הפטור וליווינו את ההיוון כך שיישמר הפטור המלא. חיסכון שנתי של כ-22,000 ש"ח.

המצב. אבי הפריש לקרן פנסיה, לקופת גמל לעצמאים ולקרן השתלמות במשך 30 שנה. בפרישה הוא היה מבולבל מריבוי המקורות ולא ידע איך לתכנן משיכה.

התוצאה. חישוב אינטגרטיבי של כל המקורות, בשילוב תיקון 190, הביא לפטור שנתי של כ-35,000 ש"ח. חיסכון של למעלה מ-600,000 ש"ח לאורך הפרישה.

אחרי עשרים שנה של ליווי פורשים, הדפוסים חוזרים. הנה שלוש הטעויות הנפוצות ביותר בקיבוע זכויות, והסיבה לכך שהן יקרות במיוחד.

שש שאלות שחוזרות בכל שיחת היכרות. אם נשארה לכם שאלה, דברו איתי.

הקיבוע נעשה פעם אחת בחיים, סמוך לגיל הפרישה. החוק מאפשר הגשת טופס 161ד החל מהחודש שבו מתחילים לקבל קצבה. ככל שמקדימים לבצע את הבדיקה, כך גדל הסיכוי לתכנון אופטימלי ולמניעת טעויות בלתי הפיכות.

יש חלון של 90 יום מיום הגשת טופס 161ד שבו ניתן לעדכן את הבחירה. אחרי התקופה הזו ההחלטה הופכת סופית ולא ניתן לשנותה, אלא במקרים חריגים מאוד שדורשים אישור מיוחד.

ללא הגשת טופס 161ד אין הכרה בפטור לפי סעיף 9א, וקרן הפנסיה ממשיכה לנכות מס במקור על מלוא הקצבה. ההפסד הוא עד 57.5% מתקרת קצבה מזכה (9,430 ש״ח לחודש בשנת 2026) שהם כ-5,422 ש״ח פטור שאובדים בכל חודש לכל יתרת החיים. החוק מאפשר הגשה רטרואקטיבית עד 6 שנים אחורה עם החזר מס, אבל מעבר לכך ההחזר נשרף.

הפטור המקסימלי בשנת 2026 הוא 57.5% מתקרה של 9,430 ש״ח שהם כ-5,422 ש״ח פטורים ממס בכל חודש. בשיעור מס שולי של 35% החיסכון בפועל הוא כ-1,900 ש״ח לחודש, או כ-22,800 ש״ח בשנה לכל יתרת חיי הפורש. על פני 20 שנות פרישה מדובר ביותר מ-450,000 ש״ח חיסכון.

כן. סעיף 9א2 לפקודת מס הכנסה מעניק לפורשי צה״ל, משטרה ושב״ס דין מיוחד. הנחיית רשות המסים ממרץ 2022 חידדה את הכללים, ויש פרמטרים נוספים שכדאי לשלב בתכנון של פורשי ביטחון. ראו קיבוע לפורשי משטרה וקיבוע לפורשי שב״ס.

כן. מי שפרש ב-6 השנים האחרונות ולא ביצע קיבוע, או ביצע קיבוע שגוי, יכול להגיש בקשה רטרואקטיבית ולקבל החזר מס על התקופה. חלון הזמן מוגבל, לכן כדאי לפעול מוקדם. בכל תיק שאני מקבלת, בדיקת רטרואקטיבי כלולה אוטומטית ללא תוספת תשלום.

לחצו על הנושא שמעניין אתכם לקריאת המאמר המלא.

ביקורות אמיתיות משלושת מאגרי האמון הגדולים בישראל.

לקוחות מספרים, במילים שלהם, איך התהליך עזר להם.

לקוח ממליץ על אילנית גנימה מ-iG-TAX

לקוחה ממליצה על אילנית גנימה מ-iG-TAX

דבי נגר על קיבוע זכויות עם אילנית גנימה

הסמכות ורישיונות מקצועיים מוכרים ברשות המסים בישראל.

תוכן חינוכי שוטף לציבור על מיסוי פרישה - בלי תמורה כלשהי.

הליך מיסויי לפי סעיף 9א לפקודת מס הכנסה שמסדיר את שיעור הפטור על הקצבה החודשית של פורש לכל ימי חייו. ההליך חובה לכל מי שמקבל קצבה ממקור פנסיוני.

הקיבוע מתבצע מול רשות המסים בישראל באמצעות טופס 161ד ייעודי, וההחלטות בו קובעות את חבות המס של הפורש לכל יתרת חייו.

חל גם על פורשי משרד החינוך, צה״ל, משטרה ושב״ס שמקבלים פנסיה תקציבית. הקיבוע מתבצע אצלם אצל פקיד שומה ולא דרך קרן פנסיה.

שיעור הפטור יעלה מ-57.5% ל-62.5% ב-1.1.2027. פורש שגיל הזכאות שלו נופל סמוך לתאריך זה כדאי שישקול אסטרטגית את עיתוי הקיבוע.

אם אתם לקראת פרישה, פרשתם לאחרונה, או פרשתם בשש השנים האחרונות. שיחת ייעוץ ראשונית עם אילנית היא חינם וללא התחייבות.